1/ Le prêt immobilier : le levier puissant pour se lancer dans l’investissement locatif

Quelles sont les sources de financement pour un investissement locatif ?

Si vous voulez acquérir un logement pour le mettre en location, il y a deux possibilités. Soit vous avez le financement, soit vous ne l’avez pas. Si vous n’avez pas de capital, vous pouvez demander un prêt.

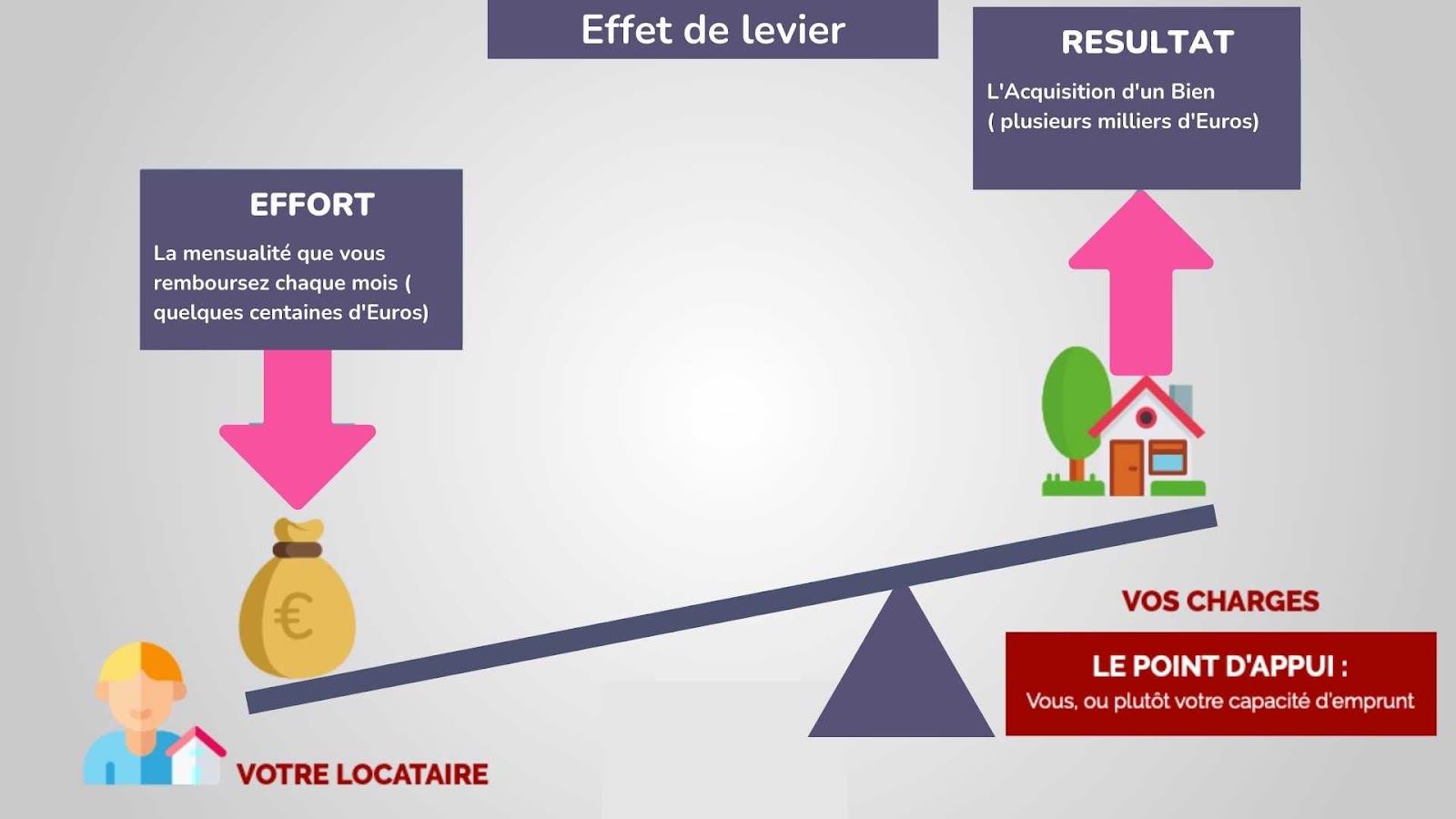

Dans l’investissement immobilier, vous pouvez bénéficier d’un effet de levier. C’est un des seuls investissements où l’on peut demander de l’argent à la banque pour acheter un actif. Vous ne pouvez pas bénéficier de ce type d’avantages pour investir en Bourse par exemple.

Un actif est un bien qui génère de la trésorerie positive (un loyer, une rente, un dividende…).

Pourquoi parle-t-on d’effet de levier ?

Un levier, c’est une pièce qui offre un point d’appui permettant de soulever une charge importante. Sans ce levier, vous n’aurez pas la capacité de déplacer la charge.

Voici comment ça se traduit en immobilier. Vous pouvez obtenir un capital de la banque, pour acheter un logement. Vous mettez ce bien en location. Tous les mois, les revenus (loyers perçus) vont servir à rembourser la mensualité du crédit.

Vous n’avez pas besoin de mise de départ. Avec certains établissements bancaires, vous pouvez obtenir un crédit sans aucun apport. Vous n’avez pas besoin d’avoir 30 000 euros pour commencer à investir.

Il semble que la France soit un des rares pays en Europe où il est possible d’emprunter sans apport.

Et si vous faites l’acquisition d’un bien rentable dans l’immobilier ancien, selon l’approche que l’on préconise chez Mellonia Academy, vous pouvez même générer un revenu passif complémentaire ! Et ce, dès l’acquisition du premier logement.

C’est ça qui est magique dans les investissements locatifs. Bien que vous n’ayez pas 150 000 euros ou 200 000 euros sur votre compte bancaire personnel, vous pouvez acquérir un bien immobilier à ce prix. Ce sont les locataires qui remboursent les mensualités.

Et il y a d’autres astuces à connaître comme le dispositif de la loi Pinel. Qu’est-ce que le dispositif Pinel ? Il permet d’obtenir une réduction d’impôts à condition de mettre en location le logement acheté pendant 9 ans en respectant le plafond de loyer et les ressources des locataires fixés par la loi.

Pour bénéficier pleinement de ce type de dispositif, il y a une règle d’or : le coût de l’emprunt doit être inférieur à la rentabilité du bien acheté. Si vous perdez de l’argent, ça ne marche plus.

Il existe une troisième possibilité pour acquérir et assurer la gestion d’un bien : effectuer un investissement locatif par le biais d’une société. Dans ce cas, vous devez monter une SCI pour votre achat dans l’immobilier locatif. Nous ne détaillerons pas ce choix dans cet article, mais nous vous invitons à consulter les articles de notre blog qui en parle, comme celui qui aborde les plateformes pour créer sa SCI (Société d’investissement immobilier).

La première étape dans l’achat d’un logement, c’est l’obtention d’un prêt immobilier.

2/ Qu’est-ce qu’un prêt pour un investissement locatif ?

Le principe est simple : la banque vous prête un capital. Elle vous donne la capacité financière d’acheter un appartement. Elle fixe un taux qui lui génère des intérêts. Quand l’emprunteur règle les mensualités, il rembourse une partie du capital et une partie des intérêts.

Il existe des taux fixes et des taux variables.

Le taux fixe

Chaque banque a sa grille de taux. Elle l’applique différemment à chaque client ou profil de client.

Pour le déterminer, la banque se base sur plusieurs critères :

- Le montant de l’emprunt,

- La durée du crédit,

- L’âge de l’emprunteur,

- Et ses revenus.

En fonction des critères de l’établissement bancaire, un “bon profil” bénéficiera d’un meilleur taux. La banque a une politique commerciale qui la conduit à attirer tel ou tel profil.

Dans notre formation à l’investissement locatif, nous recommandons à nos apprenants de faire le tour des banques.

Par exemple, diversifiez votre recherche en prospectant du côté des banques nationales (BNP Paribas, Société générale, LCL) mais aussi du côté des établissements bancaires qui fonctionnent en caisse régionale (Crédit mutuel, Crédit Agricole…).

De plus, elles n’ont pas toutes la même politique commerciale. Votre profil emprunteur peut être plus séduisant pour certaines d’entre elles. Par exemple, un établissement bancaire peut à un moment donné favoriser une tranche d’âge et une catégorie socioprofessionnelle : les millénials ou les fonctionnaires de moins de 35 ans. Vous avez l’assurance de mettre plus de chances de votre côté.

Le taux variable

Il s’agit d’un taux d’intérêt qui n’est pas figé à la souscription du crédit et qui peut donc évoluer pendant la période de remboursement. C’est un taux de référence auquel on vient ajouter un pourcentage.

Un crédit à taux variable dispose souvent d’un taux de départ plus attractif, mais il peut évoluer de façon importante. Si les taux d’intérêt augmentent, le taux variable va augmenter lui aussi. S’ils baissent, le taux variable va diminuer.

Nous vous recommandons dans le contexte actuel de prendre un emprunt à taux fixe. L’avantage, c’est qu’il ne va pas changer. Il est fixé contractuellement. Il n’y a pas de surprise. Vous gardez le même sur toute la durée de votre emprunt, même s’il est sur 25 ans.

Il faut savoir que les taux d’emprunts actuels sont bas. Il y a donc plus de chances qu’ils augmentent et donc que les taux variables en fassent de même.

Entrons à présent dans le vif du sujet.

3/ Comment financer un investissement locatif ?

Vous pensez peut-être qu’obtenir un financement pour l’achat d’un bien immobilier locatif est difficile. Encore plus si vous n’avez pas d’apport.

En réalité, la question à se poser, c’est : que regarde le banquier dans le dossier d’investissement locatif ?

Il n’y a que deux paramètres importants :

- La situation bancaire de l’investisseur,

- La situation du projet.

Rappelons d’abord que vous devez entrer dans la posture d’un investisseur. C’est un positionnement bien particulier. Vous cherchez à mettre le moins d’apport personnel possible. Nous vous recommandons d’utiliser à fond le levier bancaire. Le premier objectif à cette étape, c’est : ne rien sortir de votre poche.

Ensuite, il y a la façon dont vous allez présenter votre projet.

A) Avoir une bonne situation bancaire

Vous devez rendre votre compte bancaire séduisant. Je vous rassure : une bonne situation ne veut pas forcément dire que pour pouvoir investir en immobilier, il faut un salaire de 4 000 euros par mois.

Un banquier fonctionne de manière simple : si tous les voyants sont au vert, il vous finance.

Vous devez être propre sur vos relevés de compte pendant 6 mois. Cela signifie : pas de découvert pendant 6 mois.

Évitez de faire des paris sportifs : paiement sur betclic, winamax, etc. Les banquiers n’aiment pas ça.

Commencez à avoir des lignes d’épargne : dans la dénomination de certains virements, notez “épargne”.

Vous devez donner envie au banquier de vous financer.

Débarrassez-vous de vos crédits à la consommation si vous le pouvez.

Ensuite vous devez monter un dossier bancaire pour votre investissement locatif.

B) La présentation du projet

Le deuxième volet consiste donc à présenter le dossier bancaire pour acheter votre premier bien immobilier.

Faites un effort vestimentaire. Dans une banque, les femmes sont en tailleur et les hommes sont en costume. Lorsque vous demandez un crédit pour un investissement locatif, vous nouez une relation d’affaires avec le banquier. Nous vous recommandons de mettre une chemise et une veste pour les hommes, un tailleur pour les femmes.

Vous n’êtes pas dans la posture d’un particulier qui demande un prêt.

Ensuite, il y a l’attitude. Le mindset, l’état d’esprit, est un élément que l’on travaille beaucoup dans notre formation. Beaucoup de nos apprenants ont cette peur du banquier. Dans nos coachings, nous travaillons notamment sur la confiance en soi.

C’est comme un entretien d’embauche. Si le recruteur sent que le candidat est un peu fragile, il ne va pas le recruter.

Vous devez monter une demande de prêt pour un investissement locatif et le présenter.

Vous devez mettre :

- L’étude de marché que vous avez faite,

- L’emplacement de l’investissement immobilier que vous envisagez,

- Le montant des loyers estimé,

- Le coût des travaux éventuels,

- La demande locative,

- Le calcul de la rentabilité du logement.

Sachez que le banquier va vérifier ce que vous dites dans votre projet. Il va faire son étude de marché.

Voici une astuce supplémentaire pour ajouter un effet Waouh garanti !

Lors de mon premier investissement immobilier, j’ai partagé avec le banquier des tableaux pour montrer :

- Quelle était ma vision des choses,

- Comment je gérais mon compte en banque

- Comment je gérais mon salaire.

Cette démarche a plusieurs avantages. D’abord, le banquier appréciera votre transparence. Vous lui montrez qui vous êtes. Souvent, on n’ose pas parler de sa gestion des finances. Or, c’est ce qui intéresse le conseiller bancaire.

Ensuite vous allez montrer que vous êtes un entrepreneur avec une vision et une bonne gestion du risque.

Vous pouvez montrer avec des graphiques que l’immobilier est un investissement sûr, qui n’est pas affecté par la volatilité des marchés financiers.

Dans notre formation, nous avons également une partie sur le lexique. Le vocabulaire met en confiance. Le banquier voit que vous utilisez le même langage que lui.

Un des points sur lequel vous devez être vigilant, c’est la durée du crédit. On vous partage nos conseils.

4/ Quelle durée d’emprunt pour un investissement locatif ?

Voilà une grande question : quelle est la bonne durée d’emprunts pour un investissement locatif ?

Il faut trouver le bon compromis entre la durée et le taux.

Il y a deux erreurs communes que l’on rencontre chez les gens qui se lancent dans l’investissement locatif.

La première erreur, c’est de penser qu’il faut investir sur des courtes durées (par exemple 15 ans) pour avoir le moins de dettes possible.

La deuxième erreur, quand on est investisseur, c’est d’aller se battre sur un taux d’intérêt.

Il faut comprendre que vous n’avez pas la même logique lorsque vous empruntez pour acheter votre résidence principale et lorsque vous êtes investisseur. Dans le second cas de figure, ce qui vous intéresse, c’est de pouvoir renouveler les investissements locatifs. Si vous empruntez sur 15 ans, vous aurez des mensualités relativement élevées comparativement à un emprunt sur 25 ans.

C’est pourquoi vous devez choisir la bonne durée pour votre crédit immobilier dans le cadre de votre investissement locatif.

La rentabilité (ou rendement locatif) ne sera pas la même.

Le calcul est simple : estimez la valeur locative de votre logement, c’est-à-dire le montant du loyer que vous allez encaisser, puis soustrayez les mensualités.

Vous devez respecter la règle des 70 %. Elle spécifie que la mensualité du prêt doit représenter 70 % des loyers encaissés.

Si vous allez encaisser 1000 euros de loyers de votre locataire, la mensualité du prêt ne doit pas dépasser 700 euros.

C’est d’après cette règle que vous allez trouver le montant de la mensualité du prêt, en faisant jouer le taux et la durée. Plus le prêt est long, plus la mensualité est basse.

Pour connaître le prix du loyer que vous pouvez proposer et la demande locative, vous devez faire votre étude de marché. Une fois que vous avez identifié un bien dans une ville, glissez-vous dans la peau d’un locataire. Recherchez un appartement comparable proposé à la location dans la même ville (et le même quartier) et regardez le prix du loyer. Faites cela avec une dizaine de logements.

Pourquoi la règle des 70 % est-elle incontournable ? Vous devez savoir qu’il existe des charges inhérentes au bien immobilier (charges courantes, impôts, taxe foncière…). Cela signifie que si le loyer couvre tout juste la mensualité du prêt, vous devrez dépenser de l’argent pour couvrir ces frais. Ce n’est pas

Or, le but d’un investisseur est de générer de la trésorerie positive (augmenter ses revenus). Rappelez-vous : vous n’êtes pas dans l’achat de votre résidence principale !

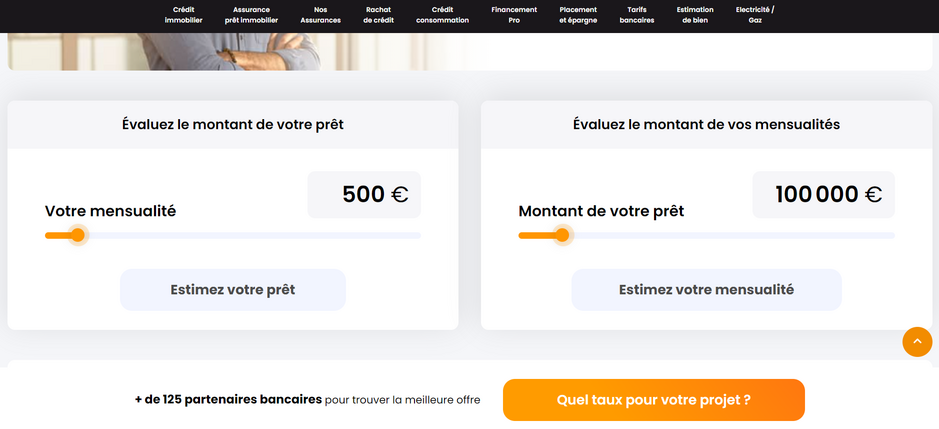

5/ Comment faire une simulation pour un prêt dans le cadre d’un investissement locatif ?

Il existe deux façons de faire.

Vous pouvez utiliser des outils en ligne, comme l’outil de simulation de crédit de Meilleurtaux.com ou Pretto. Ils permettent de faire les calculs en ligne.

Vous aurez alors un taux moyen assez représentatif de ce qui se fait sur le marché.

Cette approche ne vous dispense pas de vous déplacer à la banque, parce que le taux ne prendra pas en compte la variable du profil de l’emprunteur appliqué par la banque.

Nous vous conseillons de consulter plusieurs établissements bancaires, notamment les caisses régionales. Nous avons un principe : ne jamais s’en remettre à une seule personne.

Même si vous avez tissé une bonne relation avec un banquier, consultez d’autres établissements bancaires.

L’objectif de l’investisseur, c’est de créer des partenariats. L’objectif est de répéter vos investissements. Nous vous recommandons d’entretenir de bonnes relations avec plusieurs banquiers. Construisez-vous un réseau.

6/ Quelle banque choisir pour demander un prêt pour un investissement locatif ?

Il n’y a pas vraiment de liste des meilleures banques pour un investissement locatif.

D’ailleurs, vous ne cherchez pas un établissement. Vous cherchez un bon banquier. Une personne avec qui vous aurez un bon feeling. Quelqu’un qui sera intéressé par votre projet et qui aura une sensibilité sur l’immobilier.

Pour cela, il n’y a pas de secret : faites plusieurs enseignes. Pour notre premier financement, nous avons rencontré 5 banquiers.

Si vous suivez la méthode que nous avons exposée ci-dessus, vos efforts finiront par payer. Vous avez des chances de trouver un banquier qui acceptera de financer un investissement locatif sans apport.

Le mot de la fin

Revenons à l’histoire de Julien. Ce qui lui a manqué ? La méthode et une bonne préparation. Nous vous avons concocté une check-list pour penser à tout et ne rien oublier pour votre projet.

C’est typiquement la check-list que j’aurais adoré avoir il y a 10 ans, lors de mon premier investissement locatif.

Check-list :

Votre situation bancaire

- Pas de découvert pendant 6 mois

- Pas de paris sportifs

- Créer des lignes d’épargnes

- Rembourser les crédits à la consommation s’il y en a.

La présentation de votre projet

- Apparence soignée (chemise, veste)

- Attitude professionnelle et amicale

- Dossier sous format papier et numérique avec des chiffres et des graphiques

- Partager sa vision d’investisseur

- Partager sa façon de gérer ses finances.

Ne vous arrêtez pas si vous essuyez des refus. Pensez à J.K. Rowling. Douze éditeurs ont refusé le premier opus de Harry Potter. Le 13e a dit “oui”. J. K. Rowling est millionnaire aujourd’hui. Imaginez qu’elle se soit arrêtée après le douzième refus…

Les différents conseils partagés dans cet article « Financer son premier investissement locatif » vous permettront de faire la différence lors de votre achat.

Et si vous souhaitez bénéficier de notre préparation et de notre accompagnement, nous vous proposons de réserver un échange avec nous. Nous proposons une formation complète dans laquelle on vous explique comment trouver la bonne affaire en immobilier locatif ancien.