Vous appréciez la liberté qu’offre le statut de micro-entrepreneur.

Cependant, il semble être un frein à vos projets d’achat de votre résidence principale ou d’investissement dans l’immobilier locatif.

“Emprunter sans CDI, c’est mort !” C’est le genre de phrase que vous avez dû entendre en discutant avec votre entourage.

Vous êtes actuellement locataire. Votre micro-entreprise est votre seule source de revenu (la principale, du moins). Vous regardez avec envie ceux qui, en contractant un crédit immobilier, parviennent à construire leur patrimoine et à générer des revenus passifs.

Sur le chemin menant à la liberté financière, vous vous sentez condamné à rester sur le bord de la route. Vous en arrivez presque à envisager de devenir salarié pour parvenir à vos fins !

Je vous comprends complètement. Je suis passé par là.

Il y a 3 ans, j’étais en auto-entreprise et locataire. J’ai obtenu mon prêt immobilier avec ce statut, bien que le monde entier semblait s’y opposer ! Aujourd’hui, je suis propriétaire de ma résidence principale et de plusieurs studios en locatif.

Freelance, vous-aussi avez droit à la propriété ! Dans cet article, vous découvrirez précisément comment procéder pour que la banque vous dise “OUI !”

1- Obtenir son prêt immobilier en tant qu’auto-entrepreneur : Mission impossible ?

Votre banquier a des airs de Gandalf face aux micro-entrepreneurs qui veulent souscrire à un crédit immobilier.

Il y a des croyances assez répandues qui nous laissent penser que l’immobilier est réservé aux riches et aux salariés en CDI. Mais détrompez vous! Vous avez toutes vos chances d’obtenir votre crédit en auto-entreprise, si vous réunissez certaines conditions et que vous savez comment vous y prendre.

Comprenez comment raisonnent les établissements bancaires, apprenez leur langage et vous posséderez les clés pour devenir un Seigneur de l’Immo !

a) Mais que se passe-t-il dans la tête de votre banquier ?!

Les banques s’enrichissent notamment en prêtant de l’argent avec intérêts. Ils ont même des quotas de prêts à accorder dans l’année. Si les taux d’intérêts sont actuellement relativement bas, c’est pour vous encourager à souscrire un prêt immobilier. Alors pourquoi ne vous déroulent-ils pas le tapis rouge ?!

Quand ils vous accordent un prêt, c’est en vous qu’ils investissent en quelque sorte. Et si vous finissiez par ne plus payer vos mensualités, vous seriez un très mauvais investissement (et la personne qui vous a accordé votre crédit risque de se faire virer – Oups). Ils ont aussi la responsabilité de ne pas vous prêter plus que vous ne pourriez rembourser.

Le secteur bancaire est donc tenu de respecter certaines règles et ne pourra pas vous prêter au-delà de votre taux d’endettement. La limite de taux d’endettement à ne pas dépasser est actuellement de 35%.

Je vous expliquerai plus bas comment calculer votre taux d’endettement et votre potentiel d’emprunt.

À la lumière de ces quelques réflexions, je pense que vous comprenez pourquoi le profil de salarié, avec ses rémunérations stables, obtient les faveurs de votre banque. En tant qu’auto-entrepreneur, il ne tient qu’à vous de lui démontrer votre stabilité financière pour le faire tomber sous votre charme !

b) Quelles conditions pour obtenir son prêt immobilier en auto-entrepreneur ?

Voici les 3 conditions indispensables :

- Des rentrées d’argent stables ou en hausse

- Avoir au moins 3 ans d’activité (si vos chiffres sont significatifs sur un plus grand nombre d’années, cela ne pourra que jouer en votre faveur !)

- exercer dans un secteur d’activité stable

Les points suivants concernent tout dossier de crédit immobilier :

- des comptes bancaires de 1er de la classe : sur les 3 voire 6 derniers mois, évitez les découverts, les crédits à la consommation ou les dépenses inconsidérées.

- démontrez votre aptitude à épargner : sur les 3 à 6 mois précédant votre achat, un virement régulier vers votre compte épargne sera un argument supplémentaire. Cela fera toujours son petit effet de montrer un compte épargne significatif.

- prévoir un apport personnel d’au moins 10% (soit 15 000 € pour un crédit de 150 000) : c’est quasiment indispensable en tant qu’auto-entrepreneur. Cela montrera votre motivation et augmentera grandement vos chances d’obtenir votre prêt immobilier.

Astuce : avoir un co-emprunteur en CDI n’est pas indispensable mais constituera pour votre dossier, en plus de l’apport, une assurance supplémentaire pour votre banquier (qui ne veut pas prendre de risques).

Les auto-entrepreneurs étant considérés comme un “profil à risque”, les conseils ci-dessus rassureront votre banque et maximiseront vos chances !

2- Auto-entrepreneur : comment compter votre revenu ?

Connaître le revenu d’un salarié, c’est facile. Mais pour les micro-entrepreneurs, c’est une autre histoire !

Regardons cela ensemble pour devancer votre banque et éviter les mauvaises surprises.

a) Comment la banque comptabilise votre revenu ?

Pour comptabiliser votre revenu, la banque va inspecter vos 3 derniers avis d’imposition. Sur ceux-ci, figure votre chiffre d’affaires. Juste en dessous, vous verrez une ligne avec un montant négatif correspondant à l’abattement.

L’abattement, c’est un pourcentage arbitraire, défini par l’État, selon votre type d’activité, qui est censé correspondre à vos frais professionnels. Ne vous inquiétez pas, je vous explique tout.

- si vous êtes enregistré en profession libérale (BNC), l’abattement est de 34%

- si vous êtes enregistré en prestations de service commerciales ou artisanales (BIC), l’abattement est de 50%

- Exemple : votre chiffre d’affaires annuel est de 30 000 euros et l’abattement qui s’applique à vous est de 50%. Vous ne serez imposés que sur 15 000 euros (qu’importe que cela corresponde à vos frais véritables ou non).

Pour ceux qui ont peu, voire pas de frais professionnels, mis à part les 23 % environ de charges à payer à l’URSSAF, c’est tant mieux ! C’est une bonne nouvelle pour votre impôt sur le revenu, mais pas pour votre crédit immobilier !

La plupart des courtiers et conseillers bancaires vous diront qu’ils ne peuvent comptabiliser que votre “Chiffre d’affaires après abattement” (soit seulement 15 000 euros dans l’exemple ci-dessus).

Selon ces critères, ils calculeront votre revenu mensuel moyen sur les 3 dernières années comme suit :

- en BNC : ( CA année 1 + CA année 2 + CA année 3) x 66%/36 mois

- en BIC : ( CA année 1 + CA année 2 + CA année 3) x 50%/36 mois

Exemple :

Cette histoire d’abattement réduit considérablement vos possibilités de financement (surtout en BIC) et n’est généralement pas en adéquation avec la réalité de vos frais.

“C’est une terrible injustice”, me direz-vous ! Je suis d’accord ! De nombreux Free-lance abandonnent leur projet à cause de cette difficulté. Mais attendez, je n’ai pas dit mon dernier mot.

b) Les parades secrètes pour le “CA après abattement” !

Ci-dessous, je vous donne les astuces dont personne ne parle pour augmenter votre capacité d’emprunt en auto-entreprise ! Ce sont celles que j’ai employées avec succès pour devenir propriétaire de ma RP et de biens en locatif.

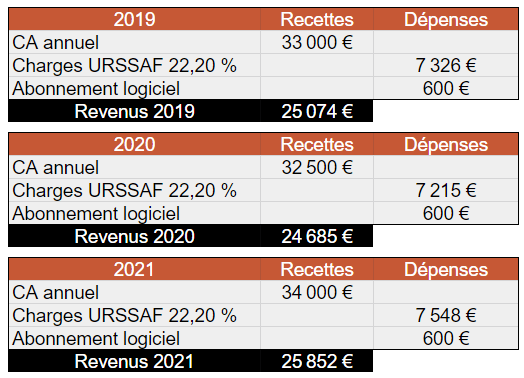

1) Faites un sommaire de toutes vos recettes et vos dépenses d’auto-entrepreneur

En tant qu’indépendant, il ne vous est pas demandé de fournir des bilans comptables détaillés comme le ferait une entreprise.

Cependant, en listant honnêtement tous vos frais professionnels de l’année et en les présentant en face de vos encaissements, vous ferez apparaître clairement vos véritables revenus issus de votre activité.

Exemple :

L’idéal serait de pouvoir montrer un compte bancaire dédié à votre activité. Sur celui-ci, apparaîtraient vos entrées, vos sorties (URSSAF et autres frais pros) ainsi que les montants que vous virez sur votre compte courant pour vous rémunérer.

2) Choisissez le bon interlocuteur : courtier ? conseiller ?

Même si on ne peut pas faire de généralité, il vaut mieux oublier de solliciter un conseiller bancaire de particulier ou un courtier qui ne connaît pas cette problématique de l’abattement.

Ces deux types d’interlocuteurs, vont généralement se contenter de prendre votre “Chiffre d’affaires après abattement”. Ils ne bénéficieront ni de la liberté d’interprétation, ni des pouvoirs en direct dont vous avez besoin pour votre demande de prêt.

Je vous recommande les banques mutualistes ou régionales plutôt que les banques nationales, car elles possèdent une plus grande liberté de décision en local.

Les deux profils à privilégier sont les suivants :

- les directeurs d’agence pour les particuliers : selon les banques, ils ont des pouvoirs d’approbation plus ou moins grands. Ainsi, vous vous adressez à une personne à qui vous pourrez présenter votre situation réelle. Il aura la liberté d’interprétation et le pouvoir direct d’accorder votre prêt. Ces profils ne seront peut-être pas les plus faciles à contacter mais faites jouer votre réseau ou soyez persuasif.

- les conseillers professionnels : ce profil existe dans la plupart des établissements. Bien qu’il a plutôt l’habitude de se voir présenter de véritables bilans comptables d’entreprise, sera sensible à la réalité de votre activité. En tant qu’auto-entrepreneur, vous pouvez solliciter l’ouverture d’un compte pro ainsi que votre demande de prêt immobilier à titre personnel.

La clé du succès de votre rendez-vous en banque, c’est d’avoir une force de conviction inébranlable (Mindset) et une présentation efficace de votre dossier.

Vous savez désormais comment présenter vos revenus sous leur meilleur jour. Passons au montant que vous pourrez demander pour votre crédit immobilier.

3- Auto-entrepreneur : comment calculer sa capacité d’emprunt

a)Listez vos revenus

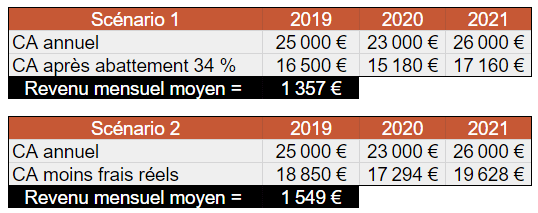

Comme vu plus haut, il y a donc deux scénarios pour la comptabilisation de vos revenus mensuels d’auto-entrepreneur :

- celui du “CA après abattement”, que votre banque prendra en compte facilement (66% du chiffre d’affaires mensuel moyen des 3 dernières années en BNC et 50% en BIC).

- celui correspondant à votre chiffre d’affaire mensuel moyen sur 3 ans – vos frais réels

Exemple : vous êtes graphiste en BNC et vos seuls frais sont vos charges à l’URSSAF de 22,20% et un abonnement à un logiciel de 50€ par mois. Votre CA était de 25 000€ en 2019, 23 000€ en 2020, et 26 000€ en 2021.

Si vous faites un investissement locatif, ajoutez en revenu 70% des loyers que vous allez percevoir. Si vous allez louer à 1000€, ajoutez 700€ de revenu. Les banques ne comptent que 70%, pour prendre en compte les taxes, impôts et éventuelles vacances locatives (période de non location, entre deux locataires par exemple).

b)Listez vos charges fixes

Pour l’achat d’un investissement locatif, vos charges fixes seront :

- votre loyer

- votre mensualité de prêt

- autres charges fixes : pension alimentaire, crédit que vous avez contracté et qui continue de courir

Pour l’achat de votre résidence principale, le loyer disparaît puisqu’il n’y aura plus que votre mensualité de prêt.

c) Connaissez le taux d’endettement à ne pas dépasser

Le taux d’endettement maximum est de 35%.

Taux d’endettement = (Charges fixes/Revenus) x 100

Exemple : pour un investissement locatif, vous continuez de payer votre loyer de 700€ (charge fixe). La mensualité du crédit immobilier qui vous serait accordé de 500€ serait une nouvelle charge donc 1200 en tout. Avec un revenu de 3500€ vous avez un taux d’endettement de 34%, soit (1200/3500) x 100.

d) Combien pouvez-vous emprunter à la banque ?

Je vous invite à télécharger gratuitement le tableur ci-dessous qui est un simulateur de prêt immobilier. Vous pouvez ajuster le taux d’intérêt selon son évolution.

Sachez que vous pourrez solliciter un financement sur 25 ans maximum.

Grâce au simulateur, vous allez pouvoir tester les montants de crédit et les durées. Le but est d’avoir une mensualité de crédit qui vous permettra d’avoir un endettement de 35% au maximum.

Dans l’exemple plus haut, il vous fallait des mensualités d’environ 500 euros pour être à 34% de taux d’endettement dans le cadre de votre investissement locatif. Avec un taux d’intérêt de 2% pour ce prêt, sur une durée de 20 ans, vous verrez grâce au simulateur, que vous pourrez prétendre à environ 100 000 euros de crédit en tant qu’emprunteur.

Avec le même revenu, vos possibilités de financement pour une résidence principale seront bien plus importantes car la charge de votre loyer disparaît et vous permet une mensualité plus grande. Sur 25 ans, vous pourriez être financé à hauteur de 280 000 euros.

Une fois que vous aurez choisi le montant que vous souhaitez pour votre crédit immobilier (avec des mensualités que vous pouvez assumer), vous n’aurez plus qu’à préparer un dossier comprenant toutes les informations sur votre projet et votre situation.

L’étape suivante sera de présenter avec assurance votre dossier lors de votre entretien en banque.

Pour aller plus loin sur ces sujets et collecter toujours plus de conseils, je vous recommande de lire ces articles :

* Comment monter votre dossier de prêt immobilier comme un pro ?

* Crédit immobilier : comment convaincre votre banquier ?

Conclusion :

Avant de lire cet article, vous pensiez sans doute être privé des opportunités de l’investissement dans la Pierre à cause de votre situation. Peut-être avez-vous même déjà essuyé douloureusement un refus de votre demande de prêt immobilier !

Maintenant que vous connaissez les pratiques des banques et les passages secrets pour parvenir à la propriété en indépendant, vous n’avez plus qu’à vous lancer. Certes, cela requiert de la persistance et du travail : il faut s’investir pour investir (en étant rentable).

L’immobilier, c’est tout un art. Mellonia vous partage son expérience dans ses formations et coaching. Charlie Chaplin disait : “L’obstination est le chemin de la réussite”. Futurs investisseurs des Temps Modernes, tendez l’oreille à ce conseil, formez-vous et lors de votre prochain entretien, votre prestation laissera votre banquier sans voix !

Je vous souhaite de connaître la fierté et l’épanouissement de celui qui parvient à construire sa prospérité et celle de sa famille !