Pour un investissement locatif, comment préparer un dossier de prêt immobilier que la banque ne pourra pas refuser ?!

Vous vous êtes lancé dans un projet d’investissement dans l’immobilier locatif et vous en arrivez à l’étape d’obtention du financement bancaire.

La course pour obtenir votre accord de prêt a commencé et vous ne voulez pas que votre achat immobilier tombe à l’eau pour une histoire de paperasse !

Je vous comprends ! Je suis passé par là.

Lors de mon premier investissement immobilier, les banques m’ont presque rendu timbré ! Mais si vous suivez les conseils ci-dessous, cette étape fastidieuse passera comme une lettre à la poste !

Dans cet article, vous découvrirez des étapes simples pour monter un dossier de prêt immobilier qui fera son effet. Votre banquier n’aura plus qu’à y apposer sa signature avec un tampon “PRÊT IMMOBILIER ACCORDÉ” !

Etape 1 : Préparer sa demande d’emprunt à l’avance

Qu’il s’agisse d’un prêt pour une résidence principale ou pour un investissement dans l’immobilier locatif, la préparation est essentielle. Voici quelques conseils pour mettre tous vos voyants au vert en tant qu’investisseur !

A- Avoir des relevés bancaires de Premier de la Classe

Avant de vous accorder un financement immobilier, la banque va soigneusement étudier votre profil d’emprunteur pour limiter ses risques. Avoir de bonnes notes présentera de nombreux avantages !

Pour être parmi les bons élèves, vous devez montrer des comptes impeccables, ce qui inspirera confiance à votre banque.

Concrètement, sur les 3 voire 6 mois précédant votre achat immobilier, évitez :

- les découverts

- le crédit à la consommation

- les dépenses inconsidérées

Astuce : si vous avez un crédit en cours, essayez de le solder ou de l’étaler sur plus longtemps pour diminuer le montant des mensualités. Cela augmentera votre capacité d’emprunt.

B- Les Banques préfèrent les Fourmis

Vous connaissez peut-être la célèbre fable de La Fontaine.

Laissez-moi vous conter celle qui s’intitule “La Cigale, la Fourmi et le Banquier” :

Face au banquier qu’importe que chante bien la Cigale

Les provisions de la Fourmi sont pour lui bien plus un régal

Mettez en place un virement automatique vers un compte d’épargne même si il ne s’agit que de 30 €.

Pour rester dans le thème, sachez qu’en démontrant votre capacité à épargner, vous ferez Mouche auprès de votre banque.

Si vous avez un livret A avec une somme d’argent significative, mettez-le en avant !

C- Constituer un apport personnel

Bien que cela ne soit pas une règle absolue, pour votre premier investissement locatif, il est préférable de prévoir un apport d’au moins 10% (soit 15 000 € pour un crédit immobilier de 150 000€).

Ce n’est pas indispensable, mais cela montrera votre motivation et augmentera considérablement vos chances d’obtenir votre crédit immobilier.

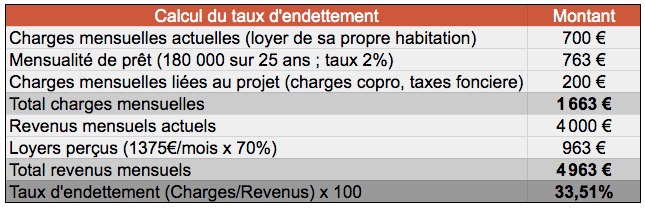

D- Vérifier son taux d’endettement

Le taux maximum est de 35%.

Taux d’endettement = (Charges fixes/Revenus) x 100

Exemple de calcul : pour un investissement locatif, vous continuez de payer le loyer de 700€ pour votre logement (charge fixe). La mensualité du crédit immobilier qui vous serait accordé de 500€ serait une nouvelle charge donc 1200 en tout. Si votre revenu est de 3500€, cela vous donne un taux d’endettement de 34%, soit (1200/3500) x 100.

Etape 2 : Présenter sa situation personnelle et professionnelle

A- Présenter sa situation professionnelle

Quelque soit votre activité, votre banque a besoin d’être rassurée quant à la stabilité et la pérennité de vos revenus. La banque a besoin de l’assurance que l’investisseur sera en capacité de rembourser ses futures mensualités de prêt immobilier.

- Vous êtes salarié en CDI (période d’essai expirée) ?

C’est le profil emprunteur favori des banques, ce qui présente certains avantages. Mettez l’accent sur votre ancienneté et sur vos perspectives d’évolution. - Vous êtes indépendant, intérimaire ou encore un autre statut ?

Votre demande de prêt immobilier ne sera pas pour autant refusée. Cependant, il vous faudra prouver la stabilité de vos revenus sur au moins les 3 dernières années et sur le long terme. Pour plus de détails, vous pouvez consulter nos articles dédiés à ce sujet comme celui sur le statut auto-entrepreneur.

B- Présenter sa situation personnelle et son patrimoine

Vous êtes marié, pacsé, en union libre, célibataire ? Vous avez des enfants? Vous êtes locataire/propriétaire de votre résidence principale ? Vous avez déjà un patrimoine immobilier ?

Ces informations sont nécessaires à l’étude de votre dossier d’investissement locatif et permettent d’établir votre profil d’emprunteur. Par exemple, si vous sollicitez un crédit immobilier en couple, cela augmentera vos ressources et diluera le risque d’impayé entre vous deux.

Par ailleurs, votre banquier n’est pas un robot ! En lui parlant de vous, de votre situation, vous aurez plus de chances d’en faire un partenaire pour la réussite de votre projet et de vos futurs investissements immobiliers !

Etape 3 : Préparer son plan de financement immobilier

A- Un plan de financement immobilier, c’est quoi?

Un plan de financement est une sorte de budget prévisionnel pour votre projet d’investissement locatif.

Au cours de cette étape, vous allez mettre en relation les ressources dont vous disposez (apport, revenus professionnels, revenus locatifs à venir) et vos charges (achat, frais de notaire, frais de dossier, frais de garantie, assurance emprunteur, travaux, mensualités de prêt immobilier).

Bon à savoir :

- Le pourcentage peut varier, mais les banques comptabilisent généralement 70% des loyers à venir pour prendre en compte les taxes, impôts et éventuelles vacances locatives (période de non-location, entre deux locataires).

- Pour de l’ancien, les frais de notaires sont généralement de 8% du montant de votre achat immobilier. Vous pouvez compter globalement 10% pour inclure les frais de notaire, de dossier et de garantie.

Une fois que vous avez déterminé vos ressources et les coûts du projet d’investissement locatif, vous pourrez montrer le montant que vous souhaitez emprunter et la durée avec un taux estimé. N’hésitez pas à télécharger gratuitement notre simulateur de prêt pour obtenir la mensualité souhaitée.

Veillez à ce que les mensualités prévues, qui feront partie de vos charges fixes, ne vous fassent pas dépasser le taux d’endettement de 35%.

Démontrez par le calcul la rentabilité que va avoir le bien immobilier acheté.

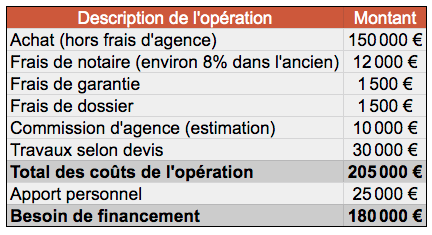

B- Exemple simple de plan de financement immobilier

Imaginons un couple, locataire de leur résidence principale (avec un loyer de 700€) qui gagne ensemble 4000€ par mois.

La somme d’argent disponible pour leur apport personnel est de 25 000 €.

Ils souhaitent emprunter pour faire l’acquisition d’un appartement F4 de 90m2 dans une petite résidence qu’ils exploiteront en colocation pour trois étudiants ou jeunes actifs.

Ils percevront des loyers hors charges de 1375 €.

Voici les détails de l’opération qu’ils souhaitent réaliser.

Grâce au simulateur de prêt immobilier, ils calculent une mensualité de prêt de 763 € pour un emprunt de 180 000 euros sur 25 ans avec un taux de 2% (assurance incluse).

Astuce : Selon le type d’exploitation (location classique, location courte durée), il peut être pertinent de mettre en avant deux scénarios auprès de votre banquier (un scénario optimiste et un autre pessimiste). Cela donnera à votre banque l’assurance que vous avez pensé à tout et que la rentabilité de votre projet immobilier est garantie.

Etape 4 : Faciliter le travail de votre banquier

Régulièrement, un emprunteur se présente dans le bureau du banquier en exposant son projet d’investissement locatif et son besoin de financement.

Il communique ses revenus, ses charges et attend le verdict de sa banque pour savoir s’il peut emprunter. C’est leur travail après tout !

Eh bien, détrompez-vous ! Si vous voulez vraiment obtenir votre crédit immobilier, apportez à la banque ce dont elle a besoin sur un plateau d’argent.

En effet, il est rare qu’un particulier présente un dossier réalisé de façon professionnelle avec toutes les pièces justificatives. C’est ainsi que vous pouvez faire la différence !

A- Soigner la présentation de son projet d’investissement locatif

Démarquez-vous avec un dossier professionnel qui montre que vous maîtrisez votre projet d’investissement locatif sur le bout des doigts.

Vous créerez ainsi un effet de surprise qui marche à tous les coups ! De plus, cette connaissance pointue de votre dossier d’investissement locatif vous donnera des avantages certains lors de votre entretien.

Cela inspirera confiance et c’est la clé pour obtenir votre crédit bancaire.

- Présentez-le bien que vous souhaitez acquérir (photo et plans à l’appui) ainsi que sa localisation.

- Incluez tout argument pertinent sur le marché immobilier du secteur (le type de logement et la population du coin, les évolutions des prix immobiliers dans la zone, le développement des transports, ce qui fait le dynamisme de la ville choisie, etc.)

- Décrivez les travaux que vous avez prévu de réaliser.

- Expliquez comment vous souhaitez l’exploiter (logement en meublé ou en nu) et pourquoi.

Bien entendu, incluez toutes les informations des étapes précédentes (votre situation professionnelle et personnelle ainsi que votre budget prévisionnel).

Votre banquier aura tout ce qu’il lui faut à portée de main dans votre dossier et appréciera le sérieux de votre démarche.

Vous avez tout intérêt à présenter un dossier complet, clair, chiffré et argumenté pour lequel il n’aura pas besoin de refaire de calcul.

B- Avoir un dossier complet

En complément de votre dossier de demande de crédit bancaire, il ne vous reste plus qu’à fournir toutes les pièces justificatives.

Les documents personnels :

- carte d’identité ou passeport

- documents attestant de votre situation familiale : certificat de mariage, contrat de PACS et livret de famille.

- justificatif de domicile pour votre logement ou attestation d’hébergement à titre gratuit (datant de moins de 3 mois)

Les documents attestant de vos ressources :

- vos 2 derniers avis d’impôts

- vos 3 dernières fiches de paie + contrat de travail (pour les salariés)

- si vous êtes indépendant, en CDD ou intérimaire, tout document ou contrat attestant du montant et de la régularité des revenus que vous percevez

- vos relevés de comptes bancaires des 3 à 6 derniers mois

- les documents montrant justifiant de votre apport personnel ou qui montre vos comptes d’épargne (par exemple, relevé de Livret A)

- toutes les pièces justificatives pour d’autres types de revenus (quittances de loyers si vous percevez des revenus fonciers par exemple)

- tout justificatif montrant votre patrimoine existant si vous possédez déjà un bien immobilier

Les documents attestant de vos charges :

- vos dernières quittances de loyer (si vous êtes locataire)

- les tableaux d’amortissement pour tout prêt en cours

Les documents liés à votre projet d’investissement locatif :

- compromis de vente (ou promesse de vente)

- attestations d’agence immobilière pour estimer les futurs loyers que vous percevrez

- document montrant le prix des charges de copropriété

- devis justifiant du prix des travaux à réaliser

- avis de taxe foncière du bien acheté

Etape 5 : Télécharger notre modèle de dossier de présentation

Votre dossier bancaire est la vitrine de votre projet d’investissement dans l’immobilier locatif !

Il sera donc décisif pour obtenir votre crédit bancaire.

C’est une des clés que Mellonia partage avec ses lecteurs et ses élèves, pour réussir dans le domaine de l’investissement immobilier locatif.

Certes, la constitution de ce dossier de crédit bancaire nécessite du travail et de la rigueur.

Mais pour pouvoir décoller financièrement, il faut oser quitter la terre ferme. Une fois les différentes étapes accomplies, vous découvrirez des horizons que vous ne pensiez visiter que dans vos songes !

Ne me croyez pas sur parole ! Écoutez plutôt les conseils d’Amelia Earhart, pionnière de l’aviation américaine et première femme à traverser l’Atlantique en avion :

“Le plus difficile est de se décider à agir, le reste n’est que de la ténacité.”

Alors lancez-vous ! Prenez votre billet pour atteindre de nouveaux sommets grâce à l’investissement locatif et attachez votre ceinture.

Voici la marche à suivre pour vous lancer dès maintenant :

1) Téléchargez gratuitement notre exemple de dossier de présentation

2) Remplissez la partie “Notre situation”

3) Bravo ! Vous n’aurez plus qu’à remplir le reste du modèle avec les informations propres à votre investissement.